Idag meddelas att Finansinspektionen föreslår (formellt är vi i fasen att man skickar ut på remiss) ett amorteringskrav på nytagna bostadslån.

Föreskriften är förhållandevis enkel och innebär kort och gott att den som har ett bostadslån med en skuldsättning över 50% av bostadens värde skall amortera minst 1% av skulden per år och den som har en skuldsättning över 70% skall amortera minst 2% per år.

Tidningarna säljer extranummer och nyheterna fylls till bredden med detta "kraftiga" "chockartade" besked från FI. Eller kraftigt och kraftigt, det handlar alltså om att de mest högst skuldsättning skall amortera i en takt på 50år, jag skulle nog vilja kalla det ganska så mycket sunt förnuft.

Låt oss göra en genomsnittlig kalkyl för herr och fru Medelsvensson, boende i en genomsnittligt gammal sverigevilla i den genomsnittliga småstaden.

En genomsnittlig villa i Sverige kostar idag ca. 2,1Mkr. Mer i våra större städer och mindre ute på "landsbygden". Men varken stockholmspriser eller villapriser i Ställdalen är något för herr och fru, för de bor ju en den genomsnittliga småstadsidyllen där villan kostar 2,1mkr som den i genomsnitt gör.

Sedan några år tillbaka finns ett krav på kontantinsats på 15% av köpeskillingen. Herr och fru Medelsvensson kommer således tillsammans ha ett lån på 1 785 000kr om man lägger sig på "maximal" belåning, den dagen man går till banken. Säga vad man vill men det är väl nästan denna belåning herr och fru medelsvenssons har när man köper sin första villa.

Med FI nya amorteringskrav kommer Herr och fru Medelsvensson "tvingas" att amortera 2% per år på sitt bostadslån. Vilket i reda pengar är 2975kr per månad för familjen. Det är så här FI amorteringskrav i genomsnitt kommer slå.

Kostnaden för att bo i ett hus med bostadslån blir således husets driftskostnader, underhållskostnader, ränta på bostadslånet och amorteringen. Räntan är snitträntan på bostadslånet under tiden som lånet nyttjas (inte vad den är idag vilket nog kan antas vara klart lägre än normalt). För enkelhetens skull kan vi räkna på den 10-åriga bunda bolåneräntan från Handelsbanken som idag är 3.62%. herr och fru medelsvensson har också prutat ner denna ränta med medelsumman 0.3% vilket dom är genomsnittligt nöjda med, med en genomsnittlig ränta över tid på 3,62%

Herr och fru medelsvenssons 2.1 miljoners kåk i den medelstora staden kommer således kosta dem:

Ränta 4938kr per månad (före ränteavdrag)

Driftsostnader. ska vi säga genomsnittligt 3000kr?

Underhållskostnader ligger på kanske 1500-2000kr per månad?

Amorteringen blir 2975kr

Summa summarum: 12 663kr före ränteavdrag och 11 182kr per månad efter. Denna kostnad är då jämförlig med att bo en hyresrätt, dvs dom driftar och underhåller sitt lilla genomsnittliga hus och betalar räntor och amortering sin bankmans bonus. Det bör även påpekas att amorteringen inte i formell mening är en kostnad men vi räknar i detta fallet kassaflödet som flyter in och ut. Jag tror de flesta ser på amortering på detta sättet.

För att ha högst 30% boendekostnader så behöver herr och fru medelsvensson ha en genomsnittlig hushållsinkomst om 37 273kr i månaden efter skatt för att bo med trygga marginaler.

Vi bör också ta upp en trygghetsfaktor. För i genomsnitt så kommer herr och fru medelsvensson att separera, vilket idag ca. 60% av gifta par gör, så också herr och fru medelsvenssons. och gör dom det inte kan man ge sig sjutton på att någon av dem blir sjuk eller långtidsarbetslös. En separation kan också ibland olyckligtvis sammanfalla med prisfall på bostaden. Vilket skydd ger amorteringskravet och kontantinsatsen mot detta? För amortering ger trygghet, i alla fall på lång sikt. Kortsiktigt hanterar man risker genom en kapitalbuffert.

Ja det första är ju kontantinsatsen på 15%, den ger ett omedelbart skydd. Utöver detta amorterar man 2% per år. Efter några få år, så klarar herr och fru medelsvensson således klara av ett boprisfall på 20%. Ett prisfall på 30% hanterar man av under en dryg 7 års period. Visst man förlorar en massa sparpengar men det är ju inte hela världen, utan det viktigaste är att herr och fru kan sälja utan att ta med sig skulder, när olyckan dyker upp.

Är detta revolutionerade med amorteringskravet? Inte alls vill jag säga. Att vi idag har 10-åriga bunda bolåneräntor på drygt 3,5% pekar i själva verket på att det är ett gyllene tillfälle att införa amorteringskrav!

För sällan har vi haft så mycket över i plånboken som idag i svenska hushåll.

tisdag 11 november 2014

lördag 18 oktober 2014

Transylvania Trail Traverse -Dracula Course-min version

För en dryg månad sedan genomförde jag ett av mina lite större äventyr i år när det gäller kroppsliga ansträngingar då jag var i Rumänien och genomförde Transylvania Trail Traverse som är ett äventyrslopp på drygt 106 km och knappt 9000 meter stigning. Loppet går med halvt otillgängliga stigar i Transylvanien.

Tänkte berätta lite om min story..

Förberedelserna

Jag har sista året i grunden tränat bra och kontinuerligt om än till nästan uteslutande del med lägre intensitet. Med en del styrketräning och en hel del simning så är kropp rätt så stark för att säga det själv i jämförelse med hur det sett ut de senaste åren sedan jag genomgick en skilsmässa.

I min planering för året hade jag planerat för 4 stycken lopp som uppladdning plus ett antal träningsläger i lite mer kuperad terräng. Dels träningsloppet Salomon trailtour Kolmården 21 km, (där jag ramlade och slog knät och så gick det loppet skit), en mycket kuperad Olympisk triathlon i Örebro, som gick helt okej, även om jag cyklade på en cykelcross när andra kom med tempohojar :-). Sedan de två "bergsloppen" Sweden Sky race och Axa Fjällmaraton. Sweden Skyrace gick otroligt bra i början fram jag snubblade och slog sönder ett revben, fullföljde dock loppet med smärtor. Axa fungerade inte alls då revben och efterföljande ryggproblem inte alls hade läkt och där var loppet en enda lång pina.

Utöver detta har jag haft några "träningsläger" i Spanien, Sälen och Storlien. Så rent generellt hade jag förberett mig bra med i snitt ca. en timme träning/dag sista året innan jag åkte ner till Rumänien. Bra.

Efter missödet på SSR så var jag smått övertygad om att byta ner mig i klass på Rumänien då det trasiga revbenet inverkat en hel del på träningen såväl på psyket såklart. Men efter övertalningsförsök från vännen Henrik och i takt med kroppen började kännas bättre så bestämde jag mig på att försöka ta mig runt hela den långa banan, som jag planeringsmässigt räknade med skulle ta omkring 30 timmar.

Resan

Inför tävlingen hade jag pratat ihop mig med Henrik om att göra loppet tillsammans och det kändes helt rätt. Henrik har tränat på riktigt bra och gjorde ett riktigt starkt resultat på Ultravasan så jag var övertygad om att här vill det till att bromsa och bara se till att hänga med för egen del.

När jag sitter på på tåget på väg till Eskilstuna där Henrik bor känner jag viss oro komma krypande om att jag och Henrik kanske inte hade pratat ihop oss om genomförande av själva loppet. Jag har viss erfarenheten att falla tillbaka på ang bergslopp men att skall man genomföra ett lopp tillsammans så är det otroligt viktigt att man som ett lag hanterar situationer som med största sannolikhet uppstår längs vägen. Man kommer med största sannolikhet inte gå helt jämt och det kan uppstå problem med utrustning

Jag hade också viss oro för själva genomförandet av loppet och att vi skulle göra loppet "i takt". När jag gör bergslopp försöker jag alltid utnyttja uppförsbackar för äta och dricka och nedförsbackar där krävs det en större koncentration för att hålla fart. Helst tycker jag man skall vara i rörelse så mycket som möjligt och vill helst inte stå still för länge i checkpoints där man får lite mat och dricka.

Hur som helst pratade vi igenom loppet och genomförandet över en kopp te innan det var kudden och dags att åka till Arlanda. Turen till Arlanda blev nästan väl spännande då vi checkde in 2 min innan stäning och boardade på final call, men det är en annan historia.

Dagarna innan loppet i Rumänien ägnades mest åt vila och lite allmänt turistande till bla slottet i Bran (Dracula).

Loppet

Vaknade upp av väckarklockan som tycktes ringde väl tidigt och det var klart jag sovit alldeles för dåligt. Nere i frukostmatsalen inser jag till min glädje att jag nästan är helt först så jag kunde äta frukost i godan ro, något som jag alltid uppskattar.

Kl 05 blev vi ivägskickade med buss upp till starten och den traditionsenliga nervositeten infann sig. Lyckades faktiskt med bedriften att nicka till under någon sekund i bussen så jag tror ändå min stressnivå var lagom avslappnad. Efter den obligatoriska (något slarviga i mitt tycke) utrustningschecken var det en viss väntan på start när man väl lagt sin dropbag på plats i varvningen.

Punkenligt kl 6 smälldes startskottet av och jag och Henrik hade lagt oss sist i startfältet och började promenera på i sakta mak uppåt backen då vi hade gissat att det var ca. 3 timmar uppförsbacke till första toppen. Jag funderade en hel del på några saker, dels var det i mina ögon många som hade för mycket kläder på sig i starten för en lång uppförsbacke och dels var det många som när startskottet gick hade eventuella stavar packade på ryggsäcken, vilket är märkligt då just stavar är bra för uppförsbackar. Att många joggade till en början tog jag med ro. Inte helt oväntat fick jag och Henrik redan de första kilometerna gå förbli medtävlare som stuvade ner tröjor, jackor och tog fram stavar.

Första delen var småslingrande skogsstigar som en mellansvensk skog och det bar ideligen uppåt. Vi tog det lungt och försiktigt och tycker nog vi fick en riktigt bra start.

Skogen skiftar karaktär ett par gånger i höjd, först frodig lövskog som succesivt innehåller mer barr, sedan blir barrträden lägre och övergår till slut i buskar, för att sedan bli ett mycket kuperat hedlandskap för att sista biten över 2100m bli bergsterräng. Omväxlande sa bill, jobbigt med uppför sa bull.

Strax före den första toppen börjar det blåsa ordentligt och det är dags att ta på sig jackan. Sikten är trots allt bra så det är inga problem på det sättet.

Ner från första toppen är det en förhållandevis utmanande nedförsbacke och jag personligen tycker det är riktigt skönt när pulsen går ner och benen får flyga lite lättare fram. Jag märker här att Henrik har det lite tuffare i den kuperade nedförslöpning men tycker ändå det går riktigt bra.

Nere efter höjden så planar det knappt utan utan börjar gå uppför nästan direkt. och det blir brant, riktigt brant och stenigt. I slutet av denna uppförsbacke (som tar några timmar) pratarjag och Henrik igenom att dela på oss. Henrik har haft det lite jobbigt och jag känner mig förvånansvärt pigg. Vi tar det ganska lungt upp och tar ett antal kortare pauser i den steniga terrängen.

Efter vi delar på oss, infaller sig en viss obehagskänsla i mig. Du är själv nu Cristoffer och du har många timmar tuff terräng framför dig. Jag har nu under en period ökat tempot en del och jag känner ändå att jag har en mycket bra energisituation. Jag passerar flera löpare under den sista delen på uppförsbacken och i den efterföljande nedförsbacken ner till checkpoint 4.

Efter CP 4 är det ett mycket tekniskt avsnitt på några kilometer när man tar sig fram i en kanjon med stegar, enklare scrambling och vissa grottpassager. Detta avsnittet är jag helt själv och tycker det är allmänt kul med den mycket tekniska terrängen. Uppe på "toppen" efter denna passage är det ett lättlöpt parti där det under sammanhållande sträcka går att jogga ihållande.

Landsskapet här en blandat hed och skogslandskap och det är en hel del får och andra djur ute. Jag tar mig förbi någon deltagare och det känns fortsatt bra och jag börjar nu tror att jag faktiskt skall klara av detta.

Jag springer i harmoni längs en stig bland får och PANG springer jag förbi ett litet skjul där en vallhund låg på andra sidan. En mycket stor och ilsken vallhund... Hunden går till Attack mot mig och jag försöker enligt konstens alla regler göra mig stor och farlig och ta befälet över hunden. Undviker mirakulöst att inte bli biten. Vad värre är att hundens skall har lockat till sig två andra vallhundar som kommer rusade. Hundarna agerar precis som man ska när det finns ett hot och jag bli omringad och utskälld. Jag bli både rädd och min puls går upp i max. Jag har ingen större chans att ta mig helskinnad ur situationen men mirakulöst så börjar en fåraherde en bit bort ropa något på rumänska och vips slutar hundrarna skälla och jag tar mig ur ringen.

Mycket skärrad och uppstressad joggar jag vidare mor CP 5. Mitt stresspåslag innebär att jag vid ett stigbyte springer fel och får vända efter ett par hundra meter. Just nu känns det inte bra i humöret skall medges. och jag skall nog vara tacksam att dessa händelser är en ljuset på eftermiddagen och inte under natt.

En lång nedförsbacke tar mig ner till målet för den första slingan. Målet där jag har min drop-bag. Det har nu gått ca. 12 timmar och det är på väg mot sen eftermiddag. i målet/varvningen ser jag deltagare som är slut och väljer att bryta vilket nästan får mig mer taggad att ge mig ut. igen.

Jag väljer här att byta kläder, nya strumpor, på med långbyxor och ny tröja. Jag gör i ordning en laddning med "astronautmat" vilket är en blandning som man fyller med kallt vatten. Slurp, 450kcal på 3 minuter. Precis vad kroppen här behövde (och en kopp kaffe). Jag får även här den glada möjligheten att byta karta. Arrangörernas intygan att kartan var vattentålig visar sig helt fel och min karta är i stort sett smul efter att dessutom ha tappat den i en bäck.

Jag ger mig efter några minuter i kast med den långa, långa uppförsbacken. Den jag i förhand skall tro vara den jobbigaste backen. Jag gör lite beräkningar för mig själv att kanske kanske hinner jag ta mig upp ur skogen i ljus och inte behöver använda pannlampa innan på toppen.

Uppförsbacken är ganska jämbrant och harmonisk och det är ju bara att promenera på. glädjande hinner jag komma upp ur skogen innan det blir allt för mörkt och jag hinner komma en bra bit upppå berget innan jag behöver stanna och ta fram pannlampa. Även jackan åker på här igen. Det är ju äventyret börjar intalar jag mig själv för uppe på höjden har nu vädret försämrats betydligt, det blåser, dimbankar och mörker. tar fram lite gamla erfarenheter från tidigare äventyr och skrockar för mig själv att dåligt väder brukar vara min grej.

Efter en stund kommer jag upp till toppstugan på 2600möh som utgör en checkpoint. Möts av ett väldigt tråkigt besked, arrangörerna funderar på att stoppa tävlingen under natten pga vädret och man tror att många i delen efter stugan har gått vilse. Delen som nu följer innehåller en del enklare orientering. Surnar till skall sägas men packar ändå om, äter och dricker och tar på mig vantar och mössa. Efter ett övertalningsförsök med den rumänske arrangören i stugan så övertygar jag honom att jag har utrustningen, jag är tillräckligt fräsch och dessutom tävlat en del i nattorientering.

Ger mig av och ser redan ett par hundra meter efter stugan mellan dimbankarna pannlampssken som definitivt är på fel plats. Jag tar det lugnt och metodiskt, läser kartan noggrant och har koll på kompassen som jag har direkt på kartan. Går helt klockrent och jag kan efter loppet utläsa att de följande timmarna är jag snabbast i hela tävlingen. Jag går förbi någon deltagare och fångar upp två förvirrade belgare som är fysiska starka men som haft dålig koll på kartan. Utan diskussion så slår mer eller mindre följe. Delen här är riktigt trevlig, förhållandevis "flackt" och vi är på hög höjd hela tiden. ner till CP 8 som ligger efter vi tagit oss neråt.

När man kommer ner i skogen är det rejält mörkt och nu börjar det kännas att man varit igång länge. Efter CP 9 är det en mycket lång teknisk nedförsbacke. Jag är fräsch och springer på riktigt bra, springer periodvis ifrån belgarna men väljer att vänta in dem fast jag nedför är klart starkare. Nere i byn Busteni som utgör CP 10 får vi reda på att vi ligger riktigt bra till, ca 2 timmar efter ledarna som är tre otroligt starka tjejer vilket inte är förvånande på mig då minst 2 av dessa är världsstjärnor.

I Busteni blir vi också varnade för att vi nu befinner oss i en mycket björnrikt område och dom ber oss vara observanta och hålla ihop. Sträckan härifrån och några timmar framåt är tråkiga, riktigt trist stig med först uppför en backe och en kontroll uppe vid en slalombacke och sedan ner på en större å väg som går uppför, uppför, uppför. Kommer fram till en checkpoint och det fortsätter gå uppför. Jag börjar bli trött och sliten och går igenom vilka alternativ jag har. Det viktigaste för mig är att jag inte vill vara själv så jag lägger mig främst av oss tre (jag och de två belgarna) och är i stort sett först under flera timmar, sköter dessutom all orientering. Flera gånger hallicinerar jag och tycker mig se ögon i skogen överallt, bland annat står vi still i flera minuter och tror att två gula ögon först är en Björn, sedan en varg och givetvis var det bara en liten räv...

Stigen gr uppför men inte så brant men det blir brantare och brantare, och så sakteliga börjar det ljusna. Jag börjar få lite ont i höger fotled och vänster knä men håller fortfarande god min och går först i spåret. Märker väl mer och mer att belgarna bakom går med mer och mer överskott. CP 14 är en liten Mountain rescue stuga där jag springer iväg på en toalett och får lite chips och lite att dricka. Vi hastar iväg och jag är pga toabesöket lite sen och hamnar sist i ledet av oss tre. Direkt efter denna stuga är en en mycket brant smal, teknisk stig som skall bestigas. Jag är trött, blir ännu tröttare och orkar helt enkelt inte följa de två mycket starka belgarna som försvinner meter för meter framför mig.

Försöker peppa mig själv att kämpa, det är ju bara denna uppförsbacke och sedan är det två timmar nedför till mål och jag har ju varit stark nedför tidigare under loppet. Kommer upp på den höga sista höjden och belgarna är nu utom synhåll, jag stapplar och tvingas ta det mycket lungt och har ont främst i knät nu. Stämplar den sista höjden och packar ned stavarna och jackan nu där det ljusnat.

Intalar mig själv att jag borde ha en chans att komma i kapp. Springer några steg, nej det går inte alls. Fotleden tar helt stryk, knät värker. Jag kan inte springa! jag får småhoppa på något sätt. jag har nu varit ute i 28 timmar, börjar ju tänka, jaha undrar när dom kommer ikapp bakom...förbi springer segraren i den kortaste banan som har startat på morgonen och har samma avslutning. Herregud vilket tempo hinner jag tänka när han swischar förbi.

Haltar på ner mot målet och börjar ge upp att klara 30 timmar och backen nedför tycks aldrig ta slut. Plötsligt från ingenstans ser jag helt plötsligt målet, kollar klockan, shit jag klarar 30 tim! joggar in under portalen och höjer armarna i skyn, det kommer tårar i ögonvrån.

Kramas om av arrangörerna och får medalj och ett bältesspänne (som enbart de som tar sig i mål på den allra längsta banan får). Ingen sprang förbi mig på slutet och min placering blir 8:a och 5:a i herrklassen. Av 64 startande bryter alla utom 14.

Få skjuts tillbaka till hotellet, där jag möts av Henrik som ger mig den bästa kram man kan få. Stoltheten som uppstår..

Utrustning och mat

Ganska genomgående använde jag beprövad utrustning under loppet som jag visste fungerade och jag hade inte minst lilla missöde med utrustningen. En pryl var dock ny och mer eller mindre oprövad innan loppet och det var att jag hade skaffat mig en ny pannlampa. En nyutkommen Petzl Tikka RXP (220lumen). Det är en riktigt lätt pannlampa med reflective lightning som bländar av automatiskt när man t.ex. läser kartan.

Batteriet till denna lilla me pannlampa hade jag programmet för 5 timmar var och bytte batteri halvägs. Fungerade helt okej.

Skovalet föll denna gång (som nästan alltid) på Inov-8 X-talon 212. och den gjorde mig väl inte direkt besviken. Utan nöjd. Inte ett enda skavsår på fötterna trots de besvärliga

Västen/ryggsäcken jag använde var en Ultimate direction PB adventure vest. Fungerade helt klockrent.

Maten bestod av flapjacks, gel, russin, nötter, sportdryckpulver och är mycket nöjd med genomförandet av mat och dricka.

Min Suuntoklocka (Ambit 2) loggar hela loppet utan anmärkning och siffrorna finns att beskåda på http://www.movescount.com/sv/moves/move40191459

Skulle förstås lagt in massa bilder här men det får bli annan gång. Annars finns ett antal på min Facebook, Instagram och Twitter. :)

fredag 9 maj 2014

Industrivärden lånar till 0%

Mycket skall man ju läsa innan öronen trillar av. Industrivärden offentliggjorde igår att man placerar ett 5 årigt obligationslån i marknaden för att refinansiera delar av sina skulder.

Lånet/obligationen är på 4,4mdr och löper med den fantastiska räntan 0%. Ja du läste rätt, man betalar ingen ränta alls. Istället så har man ett litet erbjudande till obligationsägarna. Industrivärden kopplar sitt innehav i ICA gruppen till obligationerna genom att obligationsägarna ges rätt att erhålla ett belopp alt. aktier (industrivärden väljer själva) i ICA gruppen om denna uppgår till minst 130% av den dagens kurs på ICA med slutdatum 2019.

Vad innebär då detta i praktiken för Industrivärden?

Så länge ICA gruppens aktier håller sig under den ungefärliga kursen 282kr så lånar Industrivärden pengar gratis (och gör därigenom en säker vinst på ca. 3-4% per år på utebliven ränta). Om däremot ICA gruppens aktier fortsatt skulle utvecklas bra, så kommer Industrivärdens skulder att öka och Industrivärden kommer inte få ta del av fortsatt värdeökning över 280kr/ aktie (om detta sker innan år 2019). Bolagets likviditet ökar betydligt med placeringen och ICAs aktier kan tom sjunka någon procent om året och Industrivärden göra ändå en total vinst på affären. Finns säkert olika derivataffärer bakom som Industrivärden säkerligen också kan göra.

Till saken skall väl också nämnas att ICA aktie givit en avkastning till Industrivärden på knappa +100% det dryga år Industrivärden ägt aktien. Hittills, en riktigt kanonaffär.

Industrivärden kan nu, från dagens kurs på ICA fortsatt få en avkastning på max ca. 5% per år på ICA aktiens utveckling + 3-4% i utebliven räntebetalning (säkrad vinst så fort lånet är placerat). Det är i mina ögonen bra affär med tanke på ICAs starka kursutveckling senaste året. och det är också en mycket klok affär att nu se över sin sin situation vad när börsen rusat på en del sista tiden och öka sin "krisberedskap" med förbättrad likviditet och lägre finansiella kostnader.

Uppenbarligen är vi på väg till baka till en tid med allt mer komplicerade form av räntebärande produkter som ges ut av företagen själva som ett alternativ till banken.

Vill bla. minnas att undertecknad en gång i tiden (vi pratar ca. 10 år bort i tiden) hade företagsobligationer i i bolaget Vostok Nafta med ett liknande upplägg. Tror jag fick 6% i årlig ränta plus att jag fick en bonusränta om bolagets substansvärde ökade med mer än 10% per år.

onsdag 26 mars 2014

Handelsbankens interntransaktioner

I dagens mediarapportering kan vi läsa att Handelsbankens banken gjort en interntransaktion som består av att man köpt innehav av sina pensionsstiftelser vilket innebär att SHB blir ägare av mer än 10% av rösterna i både SCA och Industrivärden och därigenom inte blir en renodlad bank längre och kan undkomma vissa delar av påtvingade regelverk från EU.

I exempelvis Dagens industri och organisationen Aktiespararna verkar det enligt mig råda viss okunskap kring hur SHB-sfären är uppbyggd, historiken och strukturen och vilka tillgångar som idag finns i SHB.

Först kommer här en mycket förkortad historielektion som är helt nödvändig för att förstå nuvarande situation.

I begynnelsen fanns Handelsbanken. En privatbank startad på 1800-talet, precis som exempelvis Stockholms enskilda Bank, Göteborgs Bank och Skandinaviska Banken. Grundarna var avhoppare från SEB. Privat bank som tjänar pengar till sina aktieägare, tillskillnad mot exempelvis sparbanker.

Handelsbanken tjänade pengar och expanderade, man förvärvade och växte organiskt. Handelsbanken var en bank för näringslivet och lånade därigenom ut pengar till företag. Efter förvärvet av Norrlandsbanken 1917 blev SHB det i särklass dominerande kreditgivaren till svensk skogsindustri. Under 1920-talets första del stora ekonomiska kris genomförde SHB (som kreditgivare) tillsammans med dåtidens stora industrialist Kruger och en annan stor kreditgivare, Skandinaviska banken stora rationaliseringar i Norrlands skogsindustri och dessa mängder av småbolag samlades i ett nystartat bolag vid namn Svensk cellulosa Aktiebolag (SCA) och skogsföretagens krafttillgångar samlades i bla AB Hammarforsen (som sedan blev uppköpt av SCA och sedan sålt från SCA till Syndkraft/EON).

Under 30-talskrisen gick Krugerkoncernen i konkurs. Vilket drabbade stora delar av svenskt näringsliv i allmänhet och även SHB led tungt i denna kris dock hade man en stor och rejäl krigskassa. Handelsbankens satt helt plötsligt med stora mängder nödlidande krediter i företag man lånat ut pengar till. Ett antal av dessa krediter resulterade i att SHB tog över ägandet av en mängd bolag genom dotterbolaget AB Handel och Industri som förvaltades i SHB. Bland ägarandelar som hamnade i detta bolag kan nämnas Ericsson, bergvik, Fagersta, SCA, Amledahl, Munktell mfl.

Under slutet av 30-talet och början av 40-talet förändrades lagstiftningen i den mån att man förbjöd banker att långsiktigt äga industriföretag vilket SHB då gjorde gjorde. Övertagandet av ägarandelar under 30-talet hade då skapat stora värden för ett antal banker som behövde förvaltas på annat sätt för aktieägarnas bästa. För att komma runt regelverket bildade SHB bolaget Industrivärden, Stockholms Enskilda Bank bildade bolaget Providentia och Skandinaviska banken bildade AB Custos. Dessa bolag delades sedan ut till bankernas respektive aktieägare och bankens ledning var också med i styrelsen i Industrivärden. I Handelsbanken så var många stora ägare av Banken just anställda vilket innebär att det genom Industrivärden uppstod redan från början ett korsägande mellan Industrivärden och SHB, till i motsats på Providentia där familjen Wallenberg ägde större delen av kapitalet och Providentia delades ut till familjen Wallenberg i stor omfatttning. (Providentia och det äldre Investor AB kom sedan att fusioneras)

Då bankerna genom förpliktelser gentemot sina anställda hade pensionsskulder så skapade SHB också en intern ”pensionskassa” (OBS ej Oktogonen den tillkom betydligt senare) istället för att teckna försäkringar hos förförsäkringsbolag som skulle säkra dessa pensioner. Initialt så lades innehavet i SCA (som ansåg särskilt långsiktigt och strategiskt) i pensionsstiftelser. För att säkerställa SCAs pensionsskulder så skapades här också pensionsstiftelser där tillgångar av aktier i bla SHB och Industrivärden inköptes. Respektive bolag utser sedan respektive stiftelses styrelse. Utöver pensionsstiftelserna har SHB sedan 1970-talet också satt upp forskningsstiftelser som årligen donerar pengar till vetenskaplig forskning i vad man skulle säga är inom bankens intresseområden.

Även dessa stiftelser förvaltar SHB, Industrivärden och SCA aktier. Sedan har också SHB satt upp en vinstandelsstiftelse vid namn Oktogonen som är en form av bonussystem för bankens anställda där insättningar sker från banken om lönsamheten är högre än jämförbara banker och att bankens aktieutdelning bibehålls eller ökar.

Andelarna i denna stiftelse är lika för samtliga bankens anställda oavsett befattning. Även här har tillgångar i form av SHB, SCA och Industrivärden aktier.

Sammantaget har korsägandet bestått och de olika företagen äger i stora delar varandra med en förvisso också stor mängd fria aktier som du och jag kan köpa på börsen inom SHB sfären.

För att skydda denna konstruktion med banken med stort B i så finns en röstbegränsning på max 10% för varje aktieägare i SHB. Så genom pensionsstiftelser i både SCA och SHB och genom Industrivärden så innehar ”Sfären” mer eller mindre fullständig kontroll över SHB, SCA och Industrivärden uppdelat på flera olika juridiska ägare. Konstruktionen gynnar mao att dela upp aktieinnehav på flera händer likt man gjort i SHB. (Familjen Wallenbergs ägande är konstruerat i annan form genom sk. ”ask-i-ask ägande” vilket är helt annorlunda i sin uppbyggd.

Reglering mellan dess tre bolag SHB, SCA och Industrivärden är med största sannolikhet omhuldade av en mängd olika aktieägaravtal sedan urminnes tider.

Media lyfter ofta fram ”herrklubben” som sitter i varandras styrelser och det är såklart en bedrövlighet i detta men det är också ett resultat av att ”banken”/”sfären” utöver ett betydande inflytande över varandra.

Det finns också historiska orsaker till varför ledningar och styrelser är en blandning mellan ”bankens folk” och ”industrins folk”. (t.ex. ex. på Industrivärden som haft en styrelseordförande varannan gång från ”banken” och varannan gång från ”industrin” ända tillbaka till 1944.

Nu till problemet här och nu. Den mängd av nya regelverk som sköljer över bankerna från EU och Sveriges riksdag (precis som regelförändringarna efter 30-talet där banker förbjöds långsiktigt äga rörelsedrivande bolag.) innebär en mängd olika restriktioner som gör det svårt för SHB att bedriva verksamhet på det sätt man gör idag. Ang SHB ägarinflytande i SCA och Industrivärden så verkar en del journalister idag har missat det faktum att banken redan idag har ett betydande ägande i just dessa bolag (hittills ”dolt” genom korsägande stiftelse, ett ägande som man måste förvalta att då VD eller Styrelseordförande i banken medverkar i dessa styrelser. Något som med kommande regelverk mer eller mindre blir förbjudet.

Gårdagens affär mellan stiftelserna och banken kan på lång sikt faktiskt göra SHB sfären mer transparent kan jag tro och det är i grunden bra.

lördag 22 mars 2014

Aktiestinsen och sparandelinjen

Idag är det officiellt att 98-årige legendaren Lennart "aktiestinsen" Israelsson kandiderar för Centerpartiet till höstens kommunfullmäktigeval i Nässjö. Jag själv kommer kandidera både till riksdagen och Kumla kommun. Har läst några rykten om det på Twitter så hade det på känn men kul ändå! Man är som sagt aldrig för gammal för att engagera sig.

Aktiestinsens kandidatur för Centerpartiet är ett utmärkt tillfälle att lyfta fram Centerpartiets förslag om sparandelinje som man hitills helt ärligt ska säga inte rönt någon större framgång med.

Översiktligt går sparandelinjen ut på att det skall bli mer lönsamt att bli sparsam och det skall finansieras genom att det skall bli mindre lönsamt att låna. Idag är det mer aktuellt än någonsin då svenskarnas benägenhet att låna ökar med stadiga 5% om året samtidigt som sparsamheten förblir låg, ohållbart i längden och ökad sårbarhet i samhället.

En sparandelinje är också viktigt att ta fram då det svenska området för finansiellt sparande nu genomgår vissa förändringar. Det ena som verkat i något år är Investeringsparkonton som går ut på att det skall bli enklare att äga fonder och aktier och är en sparform som schablonbeskattas och många svenskarna ser i dagarna för första gången i sin deklaration hur de förtryckta uppgifterna ser ut i deklarationen. En annan förändring är att skatten för fonder är omgjorda under 2013 och man nu betalar en låg schablonskatt på 0,12% på innehav istället för att fonder genom skatteregler tvingas ge utdelningar som beskattas med 30%. Den tredje och största förändringen är att avdraget för insättningar i pensionsförsäkringar är på väg att försvinna. Detta lär leda till att de allra flesta kommer sluta spara i pensionsförsäkringar och i den bästa av världar övergå till investeringssparkonto.

Summa av dessa förändringar är att fler svenskas kan antas få schablonskattemässiga kapitalinkomster. Av de som har ett sparande som sagt, då allt för få sparar.

Det finns fler sätt att effektuera en sparandelinje. Man skulle kunna tänka sig sänkt kapitalskatt och ränteavdrag. Med mera. Alla olika lösningar har sina för och nackdelar. En generellt sänkt skattesats för inkomst och utgift av kapital på 20% skulle exemplevis får stora förmögenhetsmässiga effekter och främst gynna de 10% av svenskarna som har 70% av den samlade förmögenheten.

Jag personligen gillar centerpartiets förslag om ett grundavdrag på kapitalinkomster. Förslaget jag sett här är att kapitalinkomster på upp till 5000kr blir skattefria. Detta skulle gynna "mindre förmögenheter" hos vanligt folk som får någon tusenlapp eller två i plånboken om dom är sparsamma men för dem med större tillgångar knappt skulle vara märkbart. Detta kan bli en stimulans för en generellt ökad sparsamhet och inöste minst leda till att Skatteverket kan slippa skicka ut tusentals deklarationer till barn vars föräldrar sparat ihop lite fonder eller pengar och där Skatteverket med noggrannhet kräver in de där futtiga hundralapparna i skatt på kapitalinkomsterna för dessa barn.

Med ett grundavdrag på sparande kan alla, för egen tjänade peng spara ihop de där månadslönerna på bankboken eller i aktiesparande och denna summa kan innehas skattefritt.

Hur kan då finansieringen för detta grundavdrag se ut?

Vi bör verkligen göra något av de generösa ränteavdragen. Kanske sänka gränsen på 100 00kr i ränteutgifter som toppen för 30% ränteavdrag är, ner till kanske 50 000kr per år? Här är jag öppen för en mängd olika förslag på lösningar i syfte att stimulera sparsamhet och minska incitamenten till att leva på kredit.

tisdag 18 mars 2014

Tribute to Morfar

Den 18 mars år 1924 föddes min Morfar. Idag exakt 90 år sedan och dagen till ära intervjuas han i tidningen Hallands nyheter. Morfar Olle är helt klart en av mina idoler och det är väl bara att erkänna att man ärvt en hel del efter honom, samhällsengagemang (morfar har under lång tid haft förtroendeuppdrag i Centerpartiet bl.a.) intresse för näringsliv, sport, historia och aktier. Och han tycker det är roligt att skriva.

Jag hade glädjen att hälsa på min morfar i helgen och gratulera honom. Han visade då upp sitt senaste inköp, en surfplatta där han han han hade inlagt aktieappar(!) och han hade några hemsidor inlagda som favoriter, bland annat denna blogg och han är trots 90 år en inbiten läsare.

Morfar föddes som sagt 1924 så låt oss göra en tillbakablick till en svunnen tid genom att dyka ner i Investors årsredovisning anno just 1924.

Man bör först främst vara observant på att redovisningsreglerna på denna tid nog hade en hel del att önska från en enskild aktieägares synvinkel (innan det blev mer ordning efter krugerkraschen). 1924 hade Investor AB redovisade tillgångar på 66mkr varav aktier knappa 48mkr och resten obligationsupplägg. 28 Mkr i lån. Substansvärdet 1924 torde Mao vara lägre än man idag ger ledningen i lön...

Investors största innehav 1924 var följande:

1. Halmstad-Nässjö järnväg (!)

2. Svenska Ostindiska kompaniet (!)

3. SKF (observera att detta vara före Volvo delades ut till aktieägarna i SKF)

4. Järnvägen Stockholm-Saltsjön

5.Fastighetsbolaget Västberga

6. Svenska oljeslageriaktiebolaget

7. AB Kol och Koks

Bland andra lite mindre innehav kan vi t.ex. En plantage för clementiner, diverse järnvägar runt om landet och diamantborriningsbolaget (en av ursprungen till Atlas Copco), Marabou choklad.

Som sagt 1924 var en annan tid och intressant i vilka stora insatser Investor hade satsat i realtillgångar som mark och järnvägar på denna mark.

Ska försöka göra en djupdykning i vilken avkastning man kan tänkas ha fått om man köpt en aktie i Investor år 1924 när tid ges.

Morfar

fredag 28 februari 2014

Vikten av en god buffert

Bland "ekonomibloggar" (är väl nästan så off numera att jag knappt kvalar in i denna kategori numera) så pratas det ofta om investeringar och olika sammanställningar hur ens ekonomiska förehavanden och ställning ser. Väldigt sällan så skrivs det om bufferten man har i form av pengar på ett bankkonto. Tyvärr upplever jag ibland att många räknar in denna summa i någon form av investeringstillgång vilket jag nog skulle vilja varna lite för. Livserfarenheten i alla fall för mig är att denna kategori av tillgångar fylls på regelbundet varje månad och med oregelbundna tillfällen så förbrukas der lite större summor. Dvs det går knappast att se som ett sparande utan skall nog mer ses som pengar för att hantera hushållets avskrivningar av tillgångar i form av bostad och lösöre.

För egen del har jag just nu varit i situationen där jag fått behov av bufferten ganska så kraftigt. Självförvållat då det handlar om att jag håller på att renovera mitt badrum i huset jag bor i.

Man planerar noggrant, räknar, tar in flera offerter osv och tillslut så kommer man till en summa/budget för projektet.

Sedan när hantverkarna börjar riva nuvarande badrum så visar det sig att föregående renovering på denna plats var snålgenomförd. Vilket i mitt fall där badrum och kök ligger vägg i vägg med tvättstugan under, visar sig att vattenledningar i dessa tre rum är sammankopplade och vips så behövs mer material och jobb och en knapp månadslön till utöver budget fladdrade iväg...

Exemplet från verkligheten visar tydligt av vikten med en rejäl buffert och bor man i hus skulle jag nog säga att man bör ha summor nästan upp mot en årslön som toppunkt på en buffert innan i alla fall jag skulle vara helt bekväm med att hantera "livets dilemman" med renoveringar, hantera ev sjukdom, ev bil osv innan man skall börja tänka på aktier för att pensionera sig tidigt eller vad man nu har för mål i livet.

måndag 17 februari 2014

De tvivelaktiga fondråden

Har du ett fondsparande? Du lär inte vara ensam....

I stort sett alla svenskar har idag ett fondsparande om inte "fritt tillgängligt" så inom ramen för pensionsförsäkringar av olika slag och PPM sparande.

Det jag vänder mig mot här i detta läge är att råden för att vara lite kategorisk är helt oberoende av hur det ser ut på den finansiella marknaden och marknadens utveckling! Börsen kan ha tokrasat 60% eller stigit iväg 300%, räntan kan vara hög eller istort sett noll... Råden blir exakt de samma och inga förändringar av råden. Häpnadsväckande egentligen. Som att rekommendera bilister att alltid köra i samma hastighet.

Vad som är besynnerligt i sammanhanget är att dessa kryddor och tillväxtfonder i stort sett alltid har högre avgifter än "basfonder". Vilket i sig är värt ett separat blogginlägg då fondavgifter inte har det minsta att göra med fondernas innehåll. Det finns absolut ingen logik i varför t.ex en rysslandsfond ska ha högre fondavgift än en Sverige eller globalfond.

Så genom att ge rådet att blanda och mixa för en bra allokering så får man totalt sett högre fondavgifter och bankerna kan ändå prata om hur bra det är med lågkostnadsindexfonder samtidigt som man säljer kryddor.

Finns det något som tyder på att dessa kryddor och tillväxtfonder skulle vara bättre val än fonder med klart lägre avgifter? knappast...avgiftsskillnaderna är något som obönhörligen slår mot avkastningen över tid.

onsdag 5 februari 2014

Finsk-svenska stål aktiebolag

Även om året bara nått till

början av februari så kan man så smått anta att en av årets riktigt

stora affärer i svenskt näringsliv redan är offentliggjorda i form av

"samgåendet" mellan SSAB och Rautarukki som nyligen annonserades. Så

mycket till samgående vette tusan om jag skulle vilja kalla det för utan jag ser

det mer som ett förvärv där SSAB köper Rautarukki men

betalningen sker med egna nytryckta aktier.

Att det nu är en part (SSAB) som nu troligtvis går in

ganska bryskt och styr över "fusionen" tror jag kan smärta mycket i de

finska hjärtanen när nationalklenoden nu ska heta Svenskt stål men å

andra sidan ger detta bättre förutsättningar än någon

jämkningsförfarande där man delar och turas om i ledningen. Det är nog

så svårt och komplext med förvärv har ju historien visat...ingen nämnd

eller glömd.

onsdag 29 januari 2014

Indexfiering blir grogrunden nästa bubbla?

Den gode bloggaren Lundaluppen skrev ett mycket intressant inlägg kring den indexfiering som är idag. Det finns otroligt

mycket intressant i detta konstaterade som är väl värda att utveckla

kring index och hetsen kring detta. Jag har uppfattningen

att vi idag lever i indexinvesteringens tidevarv och det är både något

gott och ont som jag skall försöka utveckla nedan.

För att förenkla allt i detta inlägg väljer jag här

att hänvisa till OMXS30 index vilket är det vanligaste indexet på

Stockholmsbörsen men kunde precis lika gärna valt något annat index.

I ”alla tider” har vi alltid jämfört oss med

börsindex och vi har alltid hört och läst uttryck som ”idag steg börsen

med 0,7%” eller vice versa. Fonder och aktieportföljer har jämförts mot

index vilket avgjort om man varit skicklig eller

oskicklig investerare. Vi har fått lära oss att fonder med höga

avgifter får svårt att slå index över tid då avgifterna urholkar oddsen

att slå index. I praktiken har det visat sig att de bästa fonderna över

riktigt lång tid är indexfonderna med allra lägst

avgift, och det är bara att krasst konstertera att de flesta

aktierportföljer efter skatt, avgifter, transaktioner osv. oftast inte

slår index.

Rent logiskt, över mycket lång tid är en av de

bättre investeringarna att passivt äga index till lägsta möjliga

kostnad. Det gamla djungelordspråket ”if you can’t beat them, join them”

stammer bra in.

Som jag ser det har det skett ett paradigmskifte

succesivt. Index har utvecklats från att vara en måttstock och

jämförelsetal till att bli en investeringsstrategi. Inget är idag hetare

än att investera i just index. Som jag upplever det

har det skett en enorm överflyttning från ”aktiva placeringar” till

indexplaceringar.

Stora livbolag som förvaltar mångmiljardförmögenheter har avvecklat hela sina

miljardomfattande aktieförvaltning från att aktivt välja placeringar

till att följa index. Från att ”snegla” på index har man blivit rena indexplacerare, vilket i investeringsteorin ger bättre avkastning till lägre kostnad.

Vi kan exempelvis se aktiva privatsparare som sparat i fonder. Går vi tillbaka 1-15 år på t.ex. DI Börssnack och privata affärers hemsida så var den vanligaste diskussioner om det var den eller den fonden som var det bästa valet. Idag är vanligaste fonden att diskutera banken Avanzas Zerofond och då gärna i kombination med någon mer eller mindre komplicerad teori om att hoppa av när börsen går ned.

Sedan har vi alla dessa som vill ta en positiv mot börsindex fast med hävstång och här har vi ju Handelsbankens omåttligt populära börshandlade fonder XACT BULL/BEAR.

På bankontoret och rådgivningens till pensionär Ulla visas ofta en aktieindexobligation som följer avkastningen på börsindex men ger ett garantivärde.

och så fortsätter det hela tiden med ett fokus på "indexprodukter"

Jag skulle dock vilja flagga lite för några varnande signaler, då vi idag så smått börjar fokusera att mer på index som en investeringsform och vi verkar glömma bort att index faktiskt består av företag av "kött och blod" bakom. Får den finansiella industrin fritt spelrum kreativt tänkande så kan vi snart bygga upp bubblor i form av indexspeglande produkter utan koppling till den reala ekonomin.

fredag 3 januari 2014

Årsbokslut börsen

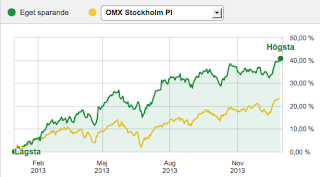

Börsutvecklingen under 2013 har varit mycket stark och jag tror de allra flesta fått en mycket god avkastning på sitt sparkapital som varit investerat i aktiemarknaden. Uppgången som började under hösten 2012 har fortsatt under hela 2013 med några små undantag.

För egen del har 2013 som för de flesta andra varit ett gott år avkastningsmässigt. Skall helt ärligt säga att den starka börsutvecklingen under 2013 har förvånat mig, inte minst då flera tidigare "stabila tråkaktier" jag ägt i flera år just 2013 fått se rejäla skutt. Jag har inte en sammanställd bild över avkastningen men kan konstatera att lika olika konton/försäkringar utvecklats gott.

Jag har under 2013 varit mycket passiv i mitt aktiesparande och har väl i stort sett inte gjort någonting förutom litet nysparande, mestadels i likvider och amortering av bostadslån som inte syns i följande bilder.

Pensionskapital har jag dock förvaltat konservativt efter en modell som jag använder och där har avkastningen klart underpresterat OMXSPI och t.ex. mitt PPM konto fick avkastningen +17% under 2013, vilket jag tror är sämre än majoriteten av alla svenskar.

Spontant så skall jag nog medge att jag i dagsläget har en ganska så pessimistisk syn på börsen och tycker nog man skall ha ganska så gott om räntebärande tillgångar och likvider i dagsläget. Efter flera års uppgång är det tid att minska ned risker, är i alla fall min uppfattning.

För egen del har 2013 som för de flesta andra varit ett gott år avkastningsmässigt. Skall helt ärligt säga att den starka börsutvecklingen under 2013 har förvånat mig, inte minst då flera tidigare "stabila tråkaktier" jag ägt i flera år just 2013 fått se rejäla skutt. Jag har inte en sammanställd bild över avkastningen men kan konstatera att lika olika konton/försäkringar utvecklats gott.

Jag har under 2013 varit mycket passiv i mitt aktiesparande och har väl i stort sett inte gjort någonting förutom litet nysparande, mestadels i likvider och amortering av bostadslån som inte syns i följande bilder.

Pensionskapital har jag dock förvaltat konservativt efter en modell som jag använder och där har avkastningen klart underpresterat OMXSPI och t.ex. mitt PPM konto fick avkastningen +17% under 2013, vilket jag tror är sämre än majoriteten av alla svenskar.

Spontant så skall jag nog medge att jag i dagsläget har en ganska så pessimistisk syn på börsen och tycker nog man skall ha ganska så gott om räntebärande tillgångar och likvider i dagsläget. Efter flera års uppgång är det tid att minska ned risker, är i alla fall min uppfattning.

Årsbokslut solceller

Då var det dags att göra årsbokslut över min solcellsanläggning jag har på taket

Som jag tidigare skrivit så är min anläggning av det lite mindre slaget (2,7kW) och det är placerad i ganska östlig riktning då jag saknar sluttande tak helt mot söder. Lutningen är lite lägre än optimalt vilket sammantaget gör att min anläggning producerar en del under andra mer optimalt placerade anläggningar. Huset värms upp på fjärrvärme så elen som förbrukas i huset är enbart hushållsel i en normal svensk 60-tals villa med tvättmaskin, fjärrvärmepump, extra frysbox och allt som finns i en normal svensk villa. Nedan ska jag försöka pedagogiskt redovisa hur det fungerar.

Siffrorna för solcellerna ser ut som följer

I ekonomiska termer räknar jag schablonmässigt med 1,60kr per kWh i besparing på matchad el (dvs där jag förbrukar, egen producerad el inom husets väggar) och 1,1kr per kWh på såld el dvs när elen går ut på elnätet. Siffrorna inkluderar både rörliga elnätkostnader, elpriskostnader, ett fast försäljningspris på 1kr/kW och nätnyttaersättning med dagens ungefärliga priser. Intäkten räknas exklusive avskrivningen på anläggningen som är beroende på det pris man betalat för den.

Ekonomisk kalkyl blir således enligt följande:

Såld el: 1809*1,1=1990kr

Matchad el: 547*1,6=875kr

Total besparing: 2865 kr under 2013

Givetvis har jag också behövt köpa el under den tiden på dygnen när det är mörkt eller då solcellerna inte givit tillräckligt med kraft för att täcka upp för förbrukningen i huset.

Den köpta elen uppgår till 1862kWh och således är min nettoförbrukning av el i huset, 53kWh, för hela 2013.

I strikt ekonomiska termer kan jag efter några få år (installation under 2012) med solceller dra följande slutsatser. Det är med dagens elpriser en tveksam ekonomisk investering och det är med största sannolikhet mer lönsamt att sänka sina boendekostnader genom att amortera bostadslån eller genomföra investeringar med en avkastning med högre än 0% real avkastning. troligtvis är energibesparingsåtgärder i hemmet mer lönsamma än solceller även om dessa har en stor kapitalkostnad kontra besparingen.

Dock är min personliga sårbarhet för elprisutvecklingen, mycket låg och chockpriser på el är något som inte direkt kommer drabba hushållskassan. Jag har också lyckats sänka husets driftskostnader och sommartid får jag pengar utbetalt vilket i sig kan upplevas stimulerande kassaflödesmässigt. Skall bli intressant att följa den kommande 10 års perioden.

-------

Det kommersiella priset för den typ av anläggning jag har ligger idag omkring 50 000kr om man prutar väl (paketpris inkl. montering av hantverkare och elektriker). Det finns möjlighet att få ett statligt bidrag på idag 35% av investeringskostnaden. Tyvärr är potten för solceller lågt kontra efterfrågan och det är idag kö på bidraget.

Nettokostnaden efter bidraget (om man får detta) blir således idag omkring 32 500kr. Med en rak avskrivning på 15 år blir den årliga kostnaden 2167kr. Jämför man med mina siffror för i år ger anläggningen ett ekonomiskt överskott på 698kr och kalkylräntan på detta kontra mot investeringskostnaden blir således 2,1% per år i avkastning.

Som jag tidigare skrivit så är min anläggning av det lite mindre slaget (2,7kW) och det är placerad i ganska östlig riktning då jag saknar sluttande tak helt mot söder. Lutningen är lite lägre än optimalt vilket sammantaget gör att min anläggning producerar en del under andra mer optimalt placerade anläggningar. Huset värms upp på fjärrvärme så elen som förbrukas i huset är enbart hushållsel i en normal svensk 60-tals villa med tvättmaskin, fjärrvärmepump, extra frysbox och allt som finns i en normal svensk villa. Nedan ska jag försöka pedagogiskt redovisa hur det fungerar.

Siffrorna för solcellerna ser ut som följer

Solcellselsproduktion under 2013:

2356 kWh

Varav såld el på elnätet:

1809 kWh

2356 kWh

Varav såld el på elnätet:

1809 kWh

Varav Matchad el:

547 kWhI ekonomiska termer räknar jag schablonmässigt med 1,60kr per kWh i besparing på matchad el (dvs där jag förbrukar, egen producerad el inom husets väggar) och 1,1kr per kWh på såld el dvs när elen går ut på elnätet. Siffrorna inkluderar både rörliga elnätkostnader, elpriskostnader, ett fast försäljningspris på 1kr/kW och nätnyttaersättning med dagens ungefärliga priser. Intäkten räknas exklusive avskrivningen på anläggningen som är beroende på det pris man betalat för den.

Ekonomisk kalkyl blir således enligt följande:

Såld el: 1809*1,1=1990kr

Matchad el: 547*1,6=875kr

Total besparing: 2865 kr under 2013

Givetvis har jag också behövt köpa el under den tiden på dygnen när det är mörkt eller då solcellerna inte givit tillräckligt med kraft för att täcka upp för förbrukningen i huset.

Den köpta elen uppgår till 1862kWh och således är min nettoförbrukning av el i huset, 53kWh, för hela 2013.

I strikt ekonomiska termer kan jag efter några få år (installation under 2012) med solceller dra följande slutsatser. Det är med dagens elpriser en tveksam ekonomisk investering och det är med största sannolikhet mer lönsamt att sänka sina boendekostnader genom att amortera bostadslån eller genomföra investeringar med en avkastning med högre än 0% real avkastning. troligtvis är energibesparingsåtgärder i hemmet mer lönsamma än solceller även om dessa har en stor kapitalkostnad kontra besparingen.

Dock är min personliga sårbarhet för elprisutvecklingen, mycket låg och chockpriser på el är något som inte direkt kommer drabba hushållskassan. Jag har också lyckats sänka husets driftskostnader och sommartid får jag pengar utbetalt vilket i sig kan upplevas stimulerande kassaflödesmässigt. Skall bli intressant att följa den kommande 10 års perioden.

-------

Det kommersiella priset för den typ av anläggning jag har ligger idag omkring 50 000kr om man prutar väl (paketpris inkl. montering av hantverkare och elektriker). Det finns möjlighet att få ett statligt bidrag på idag 35% av investeringskostnaden. Tyvärr är potten för solceller lågt kontra efterfrågan och det är idag kö på bidraget.

Nettokostnaden efter bidraget (om man får detta) blir således idag omkring 32 500kr. Med en rak avskrivning på 15 år blir den årliga kostnaden 2167kr. Jämför man med mina siffror för i år ger anläggningen ett ekonomiskt överskott på 698kr och kalkylräntan på detta kontra mot investeringskostnaden blir således 2,1% per år i avkastning.

Prenumerera på:

Inlägg (Atom)